Dünyanın ən böyük azad ticarət sazişi olan Regional Hərtərəfli İqtisadi Tərəfdaşlıq (RCEP) sazişi 2022-ci ilin ilk günündə qüvvəyə minib. RCEP-ə ASEAN-ın 10 üzvü, Çin, Yaponiya, Koreya Respublikası, Avstraliya və Yeni Zelandiya daxildir.15 ştatın ümumi əhalisi, ümumi daxili məhsulu və ticarəti dünyanın ümumi həcminin təxminən 30 faizini təşkil edir.RCEP qüvvəyə mindikdən sonra üzv ölkələr mal ixrac edərkən güzəştli tariflərdən istifadə edə bilərlər.Bu, bəzi yeni dəyişikliklərə səbəb olacaqmı?

RCEP danışıqlarının gedişatı və məzmunu

RCEP ilk dəfə olaraq 2012-ci ildə ASEAN-ın 21-ci Sammitində təqdim edilib. Məqsəd tarifləri və qeyri-tarif maneələrini azaltmaqla vahid bazarla azad ticarət sazişi yaratmaqdır.RCEP danışıqlarına mal ticarəti, xidmət ticarəti, investisiya və qaydalar daxildir və RCEP üzvü olan ölkələr müxtəlif iqtisadi inkişaf səviyyələrinə malikdirlər, buna görə də danışıqlarda hər cür çətinliklərlə qarşılaşırlar.

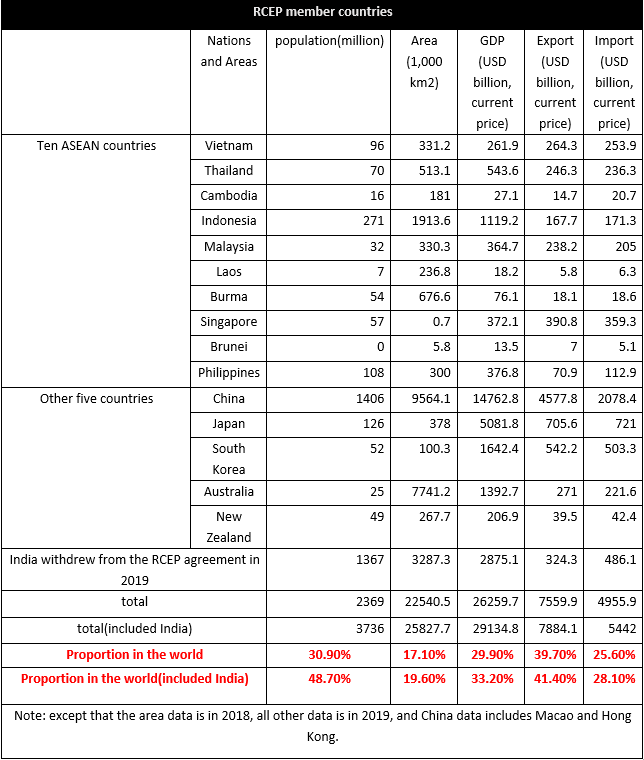

RCEP-ə üzv olan ölkələrin 2,37 milyard əhalisi var ki, bu da ümumi əhalinin 30,9%-ni, dünya ÜDM-nin 29,9%-ni təşkil edir.İdxal və ixracın qlobal vəziyyətindən dünya ixracının 39,7%-i ixracın, 25,6%-i isə idxalın payına düşür.RCEP-ə üzv ölkələr arasında ticarət həcmi təqribən 10,4 trilyon ABŞ dolları təşkil edir ki, bu da qlobal ticarətin 27,4%-ni təşkil edir.Müəyyən etmək olar ki, RCEP-ə üzv olan ölkələr əsasən ixracyönümlüdür və idxalın nisbəti nisbətən aşağıdır.15 ölkə arasında Çin dünya üzrə idxal və ixracın ən böyük hissəsini təşkil edir, 2019-cu ildə idxalın 10,7%-i və ixracının 24%-i, Yaponiyanın idxal və ixracının 3,7%-i, Cənubi Koreyanın idxalının 2,6%-i və İxracın 2,8%-ni təşkil edib.On ASEAN ölkəsi ixracın 7,5%-ni, idxalın isə 7,2%-ni təşkil edir.

Hindistan RCEP sazişindən çıxdı, lakin Hindistan sonrakı mərhələdə qoşularsa, müqavilənin istehlak potensialı daha da artırılacaq.

RCEP Sazişinin toxuculuq və geyimə təsiri

Üzv ölkələr arasında böyük iqtisadi fərqlər var, onların əksəriyyəti inkişaf etməkdə olan ölkələrdir və yalnız Yaponiya, Yeni Zelandiya, Avstraliya, Sinqapur və Cənubi Koreya inkişaf etmiş ölkələrdir.RCEP-ə üzv ölkələr arasında iqtisadi fərqlər də mal mübadiləsini fərqli edir.Toxuculuq və geyim vəziyyətinə diqqət yetirək.

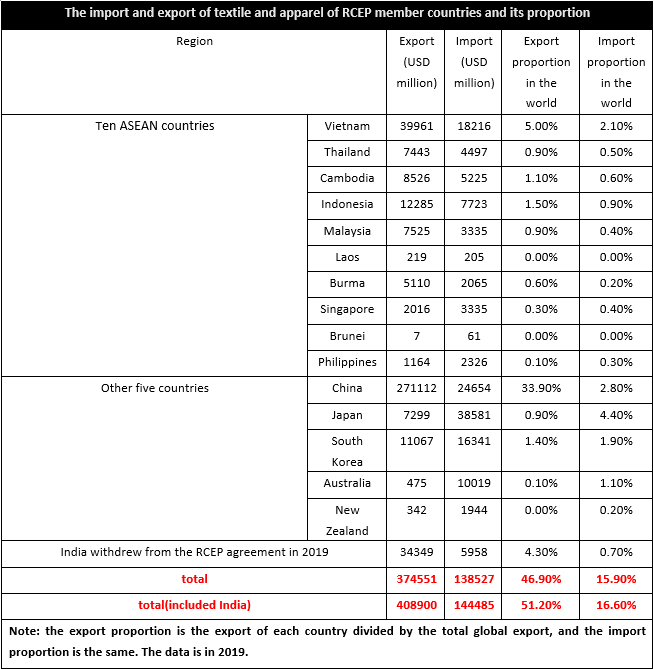

2019-cu ildə RCEP-ə üzv ölkələrin toxuculuq və geyim ixracı 374,6 milyard ABŞ dolları olmaqla dünyanın 46,9 faizini, idxalı isə 138,5 milyard ABŞ dolları olmaqla dünyanın 15,9 faizini təşkil edib.Beləliklə, görmək olar ki, RCEP-ə üzv ölkələrin toxuculuq və geyim məhsulları əsasən ixracyönümlüdür.Üzv dövlətlərin toxuculuq və geyim sənayesi zənciri müəyyən olmadığından, tekstil və geyim istehsalı və marketinqi də fərqli idi, bunlardan Vyetnam, Kamboca, Myanma, İndoneziya və digər ASEAN regionları əsasən xalis ixracatçılar idi və Çin də belə idi.Sinqapur, Bruney, Filippin, Yaponiya, Cənubi Koreya, Avstraliya və Yeni Zelandiya xalis idxalçılar olub.RCEP qüvvəyə mindikdən sonra üzv ölkələr arasında tariflər əhəmiyyətli dərəcədə azalacaq və ticarət xərcləri azalacaq, o zaman yerli müəssisələr nəinki daxili rəqabətlə üzləşəcək, həm də xarici brendlərin rəqabəti daha aydın olacaq, xüsusən də Çin bazarı ən böyük istehsalçı və əsas bazardır. üzv ölkələr arasında idxalçıdır və Cənub-Şərqi Asiya və digər bölgələrdə toxuculuq və geyim istehsalının dəyəri açıq şəkildə Çininkindən aşağıdır, buna görə də bəzi məhsullar xarici brendlərdən təsirlənəcək.

Yeni Zelandiya, Cənubi Koreya və Yaponiya istisna olmaqla, əsas üzv ölkələrdə toxuculuq və geyim məhsullarının idxal və ixrac strukturu baxımından digər üzv ölkələr əsasən toxuculuq məhsulları ilə tamamlanan geyim ixrac edir, idxal strukturu isə digər ölkələrdədir. əksinə.Kamboca, Myanma, Vyetnam, Laos, İndoneziya, Filippin, Tayland, Çin və Malayziya əsasən tekstil məhsulları idxal edir.Buradan görə bilərik ki, ASEAN regionunun aşağı axınında son istifadəçilər üçün geyim emalı potensialı güclü idi və onun beynəlxalq rəqabət qabiliyyəti son illərdə artmaqdadır, lakin yuxarı sənaye zənciri mükəmməl deyildi və öz xammal və yarı ehtiyat təchizatından məhrum idi. - hazır məhsullar.Buna görə də, yuxarı və orta axın idxaldan çox asılı idi, Yaponiya və Cənubi Koreya kimi inkişaf etmiş regionlar isə əsas istehlak yerləri olan tekstil və geyimi idxal edirdilər.Təbii ki, bu üzv dövlətlər arasında Çin təkcə əsas istehsal yeri deyil, həm də əsas istehlak yeri idi və sənaye zənciri nisbətən mükəmməl idi, ona görə də tariflərin endirilməsindən sonra həm imkanlar, həm də çətinliklər var.

RCEP sazişinin məzmununa əsasən, RCEP sazişi qüvvəyə mindikdən sonra o, tarifləri əhəmiyyətli dərəcədə aşağı salmağa və xidmətlərə investisiya açmaq öhdəliyini yerinə yetirməyə kömək edə bilər və regionda mal ticarətinin 90%-dən çoxu sonda sıfır tarifə nail olacaqdır. .Tariflərin azaldılmasından sonra üzv ölkələr arasında ticarətin dəyəri azalır, buna görə də RCEP-ə üzv ölkələrin rəqabət qabiliyyəti əhəmiyyətli dərəcədə yaxşılaşır, buna görə də istehlakın artmasına şərait yaradır, eyni zamanda Hindistan kimi əsas istehsal bazalarından toxuculuq və geyim məhsullarının rəqabət qabiliyyəti. , Banqladeş, Türkiyə və digər əsas istehsal bazaları RCEP-də azalıb.Eyni zamanda, Aİ və ABŞ-dan toxuculuq və geyim idxalının əsas mənbəyi ölkələri Çin, ASEAN və digər əsas tekstil və geyim istehsalı bazalarıdır.Eyni şərtlərdə, üzv ölkələr arasında malların dövriyyəsi ehtimalı artır ki, bu da faktiki olaraq Aİ, ABŞ və digər bazarlara müəyyən təzyiq göstərir.Bundan əlavə, RCEP-ə üzv ölkələr arasında investisiya maneələri azalıb və xaricdə investisiyaların artacağı gözlənilir.

Göndərmə vaxtı: 10 yanvar 2022-ci il